疫情原因,在家隔离,每天刷着手机,刷到最多的信息是,受疫情影响,今年买房政策会放宽的各种消息。

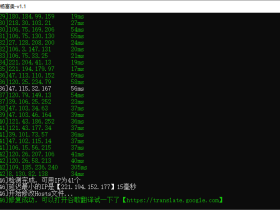

前两天也在朋友圈刷到关于最新贷款利率的图片,如下:

最新LPR报价是:

一年期LPR利率下调10个基点,报4.05%,上次为4.15%。

五年期LPR利率下调5个基点,报4.75%,上次为4.80%。

是央行降息了吗?

那对买房有什么影响?

我的眼球被勾住了…只是我的第一反应是:LPR是个啥? 之前有过模糊的概念,简单知道:如果贷款年限久,让贷款利率和LPR挂钩,那么会划算一点。

可怎么划算来的

今夜查了查资料,研究了一下,原来是这样:

简单说,就是在2020年1月1日之前,已经签定贷款合同的人,将在2020年后有两种方案可以选择

1.保持现在的合同不变,直到还完房贷;

2.选择调整,让你的房贷利率,和LPR挂钩,每年都会调整一次。

前者不多说了,如果选后者的话:

你新房贷利率 = 前一年12月的五年期以上LPR + 加点

LPR 是什么?

就是开篇图片的东西,它和基准利率一样,国家定,每月更新。

加点又是什么?

加点= 你合同上当前的房贷利率 - 4.8%

举个例子:

自己买房时的「贷款合同」看到的贷款利率是5.5%。如果打算向银行申请,把现有利率和LPR挂钩。

那么新房贷利率就会拆分成两部分:

浮动的(LPR)+固定加点。

LPR部分→是年前最后一个月5年期以上的利率,2020年12月份5年期4.8%

加点部分→就是0.7%( 5.5% - 4.8%)

所以:

调整后它的利率是:4.8%+(5.5%-4.8%)=5.5%。

虽然当年没有变化,但毕竟LPR一直在变动,下一年也许就变化了。

例如,假设2020年年底的12月,五年以上的LRP降到了4.7%。那么,2021年这一整年,每月的房贷利率,就变成:4.7+(5.5%-4.8%)=5.4%,假设贷款100万,这一降,一年就能省下1000元,不多,但吃两三顿火锅,也挺香的。

根据获取的信息,想到几个小tips:

1.未来利率和LPR挂钩后,最大的变化就是,还款额一年一变的情况。 所以,在绑定还款的账户里,多预留些弹性支付的空间,避免准备金额不足,造成逾期影响征信。

2.目前LPR,只跟商业贷款挂钩,如果是公积金贷款,就不用调整了。

3.以及2020年后签的,就一刀切了。

4.之前有房贷的伙伴,重新“上车”的时间貌似在2020年3月~8月间,可以去银行申请,把合同中的利率,改成跟LPR浮动利率挂钩,需要改的别看错时间